核心觀點

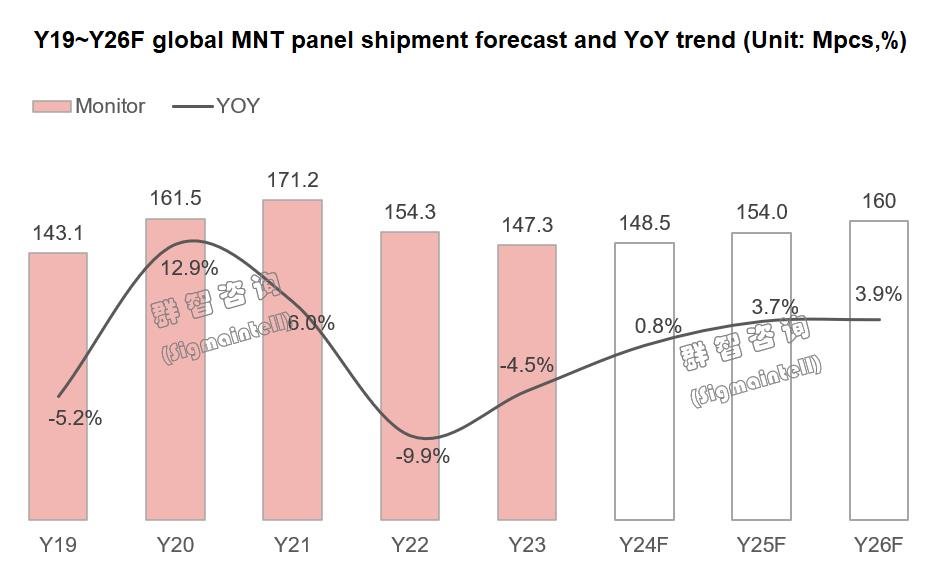

出貨規模:2023年大盤下滑4.5%,2024年表現溫和

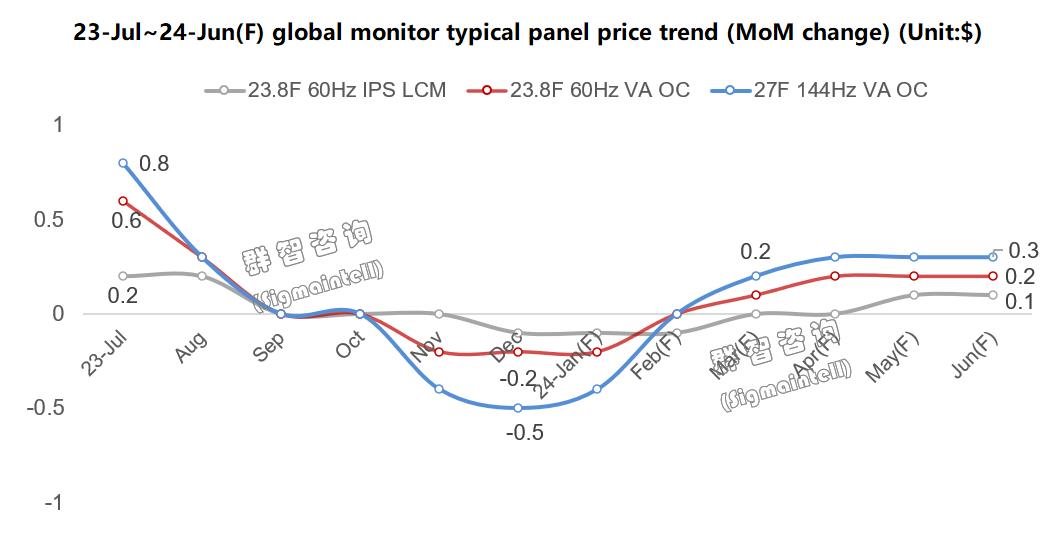

供需和價格:“按需生産(chǎn)”已成為(wèi)常态,面闆價格走勢溫和

供應格局:競争格局趨穩,大陸與海外呈6:4格局

細分(fēn)賽道:刷新(xīn)率持續升級,OLED技(jì )術加速滲透

未來展望:市場确定性增強,技(jì )術升級有(yǒu)望提升邊際效益

2023年,全球消費電(diàn)子繼續經曆寒冬,顯示器面闆出貨持續下滑。在全球經濟環境與供應鏈持續調整下,我們共同見證了顯示器面闆價格起伏、産(chǎn)品快速叠代,以及市場結構的快速調整。這一年,新(xīn)産(chǎn)品、新(xīn)技(jì )術大放異彩,有(yǒu)100Hz辦(bàn)公(gōng)機型的快速升級叠代,有(yǒu)高端電(diàn)競OLED的快速成長(cháng)等。2024年,這一趨勢表現預計更為(wèi)強勁。群智咨詢(Sigmaintell)對2023~2024年全球顯示器面闆市場分(fēn)析和預測如下:

出貨規模:2023年大盤下滑4.5%,2024年表現溫和

2023年,商(shāng)用(yòng)需求表現疲軟,消費需求成為(wèi)大盤重要托底。根據群智咨詢(Sigmaintell)調研數據,受傳統采購(gòu)淡季及部分(fēn)品牌面闆庫存影響,2023年一季度全球顯示器面闆(Monitor Panel)出貨量為(wèi)僅3230萬片,出貨規模已低于疫情前水平;在疫後電(diàn)競換機需求複蘇、面闆庫存改善,疊加“6·18”促銷節備貨以及面闆價格上漲等多(duō)重影響下,二季度面闆出貨快速增長(cháng)至3800萬片,環比大幅增長(cháng)17.8%。進入下半年,商(shāng)用(yòng)品牌需求溫和回暖,三季度面闆出貨進一步增長(cháng)至3980萬片。但終端表現持續疲軟,品牌面闆庫存壓力增大,四季度面闆出貨下滑至3710萬片。回顧全年,消費需求整體(tǐ)表現強勁,商(shāng)用(yòng)表現持續疲軟。群智咨詢(Sigmaintell)調研數據顯示,2023年全球顯示器面闆出貨1.47億片,同比下滑4.5%。

2024年,表現溫和。在全球經濟不穩定、國(guó)際形勢動蕩等因素影響下,2024年顯示器面闆市場缺乏強勁增長(cháng)動力。首先,終端需求增長(cháng)乏力。從商(shāng)用(yòng)需求來看,其不确定性較高,頭部商(shāng)用(yòng)品牌2024年BP目标趨于保守。考慮到換機周期影響,預計2024年商(shāng)用(yòng)需求呈微幅增長(cháng)。從消費需求來看,中(zhōng)國(guó)市場面臨2023年的透支消費,全球消費需求亦信心不足。其次,頭部品牌仍面臨面闆庫存壓力,去庫存依舊是品牌核心管理(lǐ)策略,疊加終端表現疲軟,全年面闆需求增長(cháng)動力不足。群智咨詢(Sigmaintell)預測,2024年全球顯示器面闆預計出貨1.49億片,同比微增0.8%。2025~2026年,随着下一輪換機周期來臨,市場有(yǒu)望迎來增長(cháng)動能(néng)。

供需和價格:“按需生産(chǎn)”已成為(wèi)常态,面闆價格走勢溫和

以規劃産(chǎn)能(néng)來看,當前LCD Monitor面闆市場正處于嚴重的供大于求狀态。随着後進面闆廠積極的新(xīn)産(chǎn)線(xiàn)規劃,這一供需狀态更為(wèi)寬裕。為(wèi)改善供需關系,控制面闆庫存,穩住面闆價格,2023年各大面闆廠常年實行“按需生産(chǎn)”的策略,面闆價格大幅下滑得到遏制,供需得到明顯改善。

根據群智咨詢(Sigmaintell)供需模型測算,2023年二、三季度,受TV需求增長(cháng)影響,顯示器産(chǎn)能(néng)受到擠壓,面闆價格實現了溫和回升。進入四季度,随着全應用(yòng)需求下滑,顯示器産(chǎn)能(néng)供應狀況得到明顯改善,“按需生産(chǎn)”仍是核心生産(chǎn)策略,顯示器供需健康,面闆價格窄幅波動。展望2024年全年,這一生産(chǎn)策略将成為(wèi)頭部面闆廠商(shāng)的經營常态,但由于産(chǎn)能(néng)擴充和份額競争的緣故,預計局部市場競争仍将較為(wèi)激烈。因此,群智咨詢(Sigmaintell)預計,2024年總體(tǐ)面闆價格走勢變化溫和,但局部細分(fēn)市場價格競争仍将較為(wèi)激烈。從季度變化來看,預計一季度末Open cell面闆價格有(yǒu)望迎來小(xiǎo)幅回暖,LCM價格的回暖時間則需觀察品牌庫存去化速度和終端需求的恢複力度。

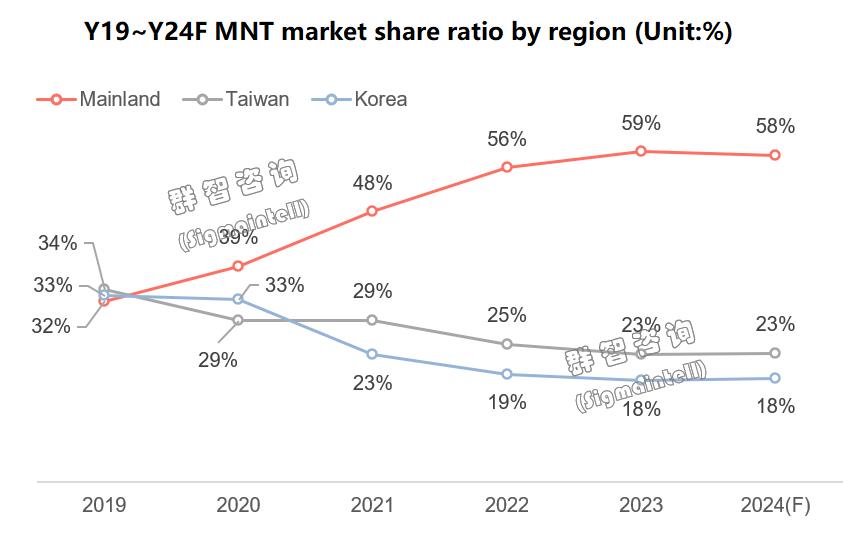

供應格局:競争格局趨穩,大陸與海外呈6:4格局

2023年随着大尺寸應用(yòng)面闆價格強勢拉漲,品牌對于面闆供應鏈安(ān)全性需求加大,并傳導至顯示器應用(yòng)。與此同時,從面闆供應端來看,依托差異化的價格策略,市場競争格局持續調整。群智咨詢(Sigmaintell)調研數據顯示,盡管中(zhōng)國(guó)大陸顯示器供應産(chǎn)能(néng)正逐漸增長(cháng),但中(zhōng)國(guó)大陸、中(zhōng)國(guó)台灣、韓國(guó)三大區(qū)域供應格局已逐漸趨于穩定。受多(duō)元化供應鏈策略等因素考量,2024年中(zhōng)國(guó)台灣、韓國(guó)等區(qū)域面闆廠份額有(yǒu)望穩定,中(zhōng)國(guó)大陸面闆廠供應份額約58%。

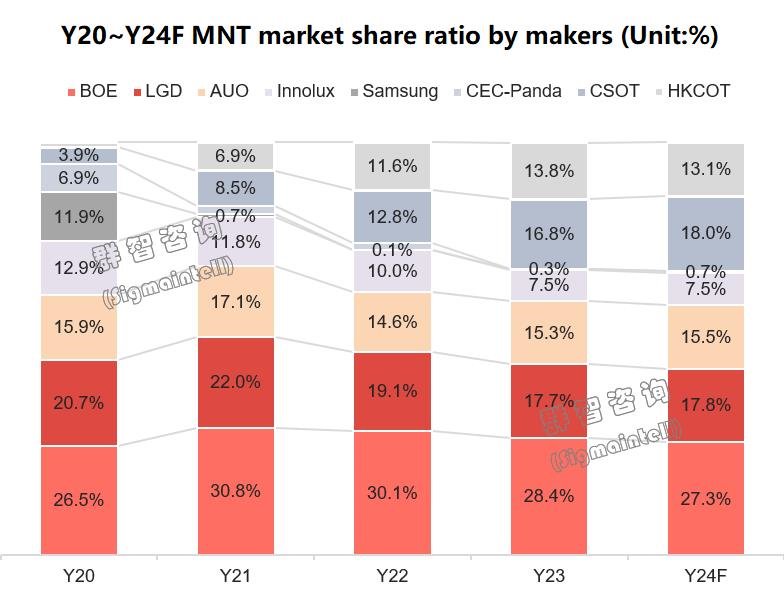

京東方(BOE),由于核心商(shāng)用(yòng)品牌表現低迷,2023年全年顯示器面闆出貨4190萬片,同比下滑9.8%,市占率下滑至28.4%,仍居第一。展望2024年,其BP目标為(wèi)4700萬片,在多(duō)元化供應鏈策略和局部市場價格競争影響下,其出貨壓力逐漸增大。

TCL華星(CSOT),依靠多(duō)年VA gaming技(jì )術沉積與積極的價格策略下,伴随gaming需求強勁複蘇,其出貨規模快速增長(cháng);疊加t9 IPS新(xīn)産(chǎn)能(néng)釋放,産(chǎn)品規格、産(chǎn)品技(jì )術與客戶豐富度逐步提升,顯示器出貨大幅增長(cháng)。2023年顯示器面闆出貨2470萬片,同比增長(cháng)25.4%,其市占率進一步提升至16.8%,超越友達(AUO)已成為(wèi)市場第三。2024年BP目标3000萬片,依托良好的客戶結構,且t9二期産(chǎn)能(néng)逐步開出,有(yǒu)望在市場保持增長(cháng)勢頭。

惠科(kē)(HKC),受集團戰略影響,惠科(kē)在顯示器面闆采取積極的出貨策略,一方面強化與核心客戶的合作(zuò)關系,另一方面也依托于集團顯示器自有(yǒu)工(gōng)廠的優勢,2023年全年出貨2030萬片,同比增長(cháng)13.3%,市占率亦積極提升至13.8%。2024年BP目标2600萬片,但品牌客戶結構相對單一,其出貨穩定性略顯不足。

台廠方面,兩家面闆廠表現出現分(fēn)化。2023年Gaming需求強勁,同時受益于轉單影響,友達(AUO)出貨2260萬片,同比基本持平。随着G8.5線(xiàn)體(tǐ)産(chǎn)能(néng)釋放,成本壓力有(yǒu)望持續改善。2024年BP目标2300萬片,出貨相對穩健。反觀群創(INX),由于集團盈利訴求,其面闆價格策略持續調整,部分(fēn)客戶群體(tǐ)流失。2023年面闆出貨1110萬片,同比大幅下滑28.5%。展望2024年,BP目标1410萬片,且二線(xiàn)市場競争日益激烈,面闆出貨壓力較大。

韓廠方面,2023年,受核心商(shāng)用(yòng)客戶需求影響,LG顯示(LGD)出貨規模2610萬片,同比下滑11.5%,市占率下滑至17.7%。2024年BP目标2850萬片,随着核心客戶需求複蘇,為(wèi)其出貨穩定提供了保障。

細分(fēn)賽道:刷新(xīn)率持續升級,OLED技(jì )術加速滲透

顯示器面闆需求持續低迷,如何在存量市場中(zhōng)尋求新(xīn)突破顯得格外重要,也是品牌與面闆廠快速搶占細分(fēn)市場的良機。在全球大部分(fēn)區(qū)域消費者購(gòu)買力下行背景下,打造高性價比、在細分(fēn)産(chǎn)品賽道提升用(yòng)戶體(tǐ)驗感對于獲得增量至關重要。

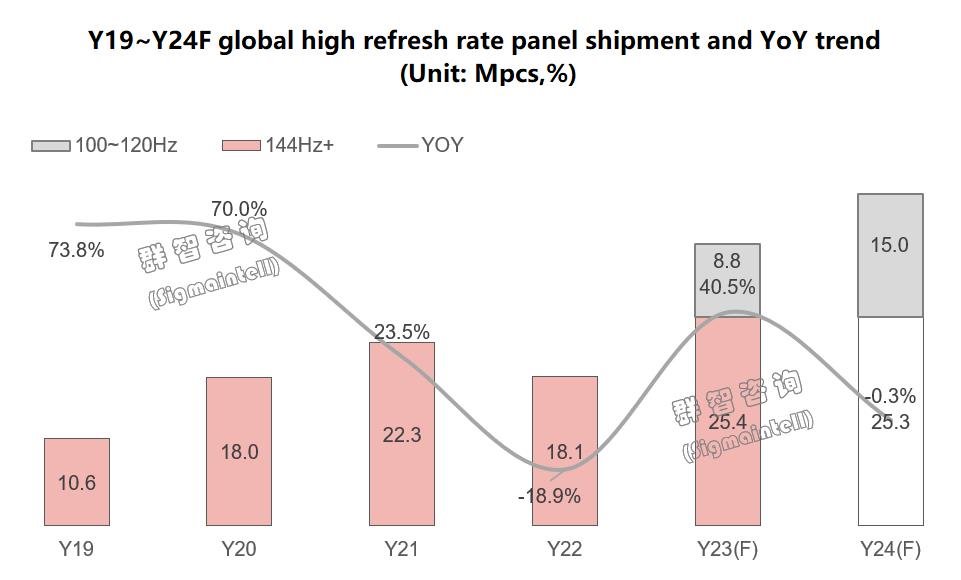

在高分(fēn)辨率、高刷新(xīn)率、高色域、曲面等LCD細分(fēn)市場來看,刷新(xīn)率升級所帶來的成本差異最小(xiǎo),市場潛力最大。伴随着IC技(jì )術能(néng)力的提升,多(duō)刷新(xīn)率兼容已量産(chǎn)實現,IC成本也進一步得到優化。2023年,高刷新(xīn)率面闆出貨迎來強勢增長(cháng)。

從100Hz市場來看,在面闆與整機幾乎與60/75Hz同價的策略下,終端品牌快速完成産(chǎn)品切換,100Hz辦(bàn)公(gōng)機型迎來快速增長(cháng)。群智咨詢(Sigmaintell)調研數據顯示,2023年全球100Hz面闆出貨增長(cháng)880萬片,2024年有(yǒu)望持續增長(cháng)至1500萬片。

從gaming(≥144Hz)市場來看,網咖、電(diàn)競酒店(diàn)和國(guó)内低端電(diàn)競需求集中(zhōng)釋放,2023年gaming面闆出貨大幅增長(cháng)。群智咨詢(Sigmaintell)調研數據顯示,2023年gaming面闆出貨2540萬片,但電(diàn)競面闆積累了庫存,2024年預計gaming面闆需求持平。從gaming産(chǎn)品線(xiàn)來看,165Hz升級到180Hz趨勢已定,各大主力面闆廠均在積極規劃180Hz産(chǎn)品,2024年180Hz gaming産(chǎn)品有(yǒu)望快速起量。超高刷新(xīn)率上,240Hz正逐步升級至280Hz,360Hz+等超高刷新(xīn)率正逐漸豐富,已成為(wèi)面闆廠“秀肌肉”的旗艦産(chǎn)品。

除LCD外,MiniLED和OLED産(chǎn)品熱度持續,尤其是OLED産(chǎn)品。從高端電(diàn)競産(chǎn)品來看,Nano IPS、Fast IPS、高分(fēn)區(qū)MiniLED、OLED等技(jì )術百花(huā)齊放。随着OLED價格持續下沉,産(chǎn)品組合不斷豐富,疊加優異的用(yòng)戶體(tǐ)驗感,品牌參與度得到明顯提升。根據群智咨詢(Sigmaintell)調研數據,2023年OLED顯示器面闆出貨約80萬片,2024年有(yǒu)望進一步增長(cháng)至140萬片,具(jù)備持續增長(cháng)動能(néng)。

未來展望:市場确定性增強,技(jì )術升級有(yǒu)望提升邊際效益

短期來看,2024年市場的确定性增強。所謂市場确定性,一方面指面闆需求增長(cháng)偏悲觀,另一方面指面闆價格波動溫和,對此行業内均形成了初步共識。2024年消費需求前景不佳,商(shāng)用(yòng)需求複蘇亦不明确。供應鏈整體(tǐ)信心不足,面闆增量有(yǒu)限。因此,2024年仍充滿挑戰,無論是顯示器面闆廠商(shāng)還是品牌,在低迷的市場需求下,尋求增長(cháng)的機會非常有(yǒu)限。而伴随着上遊半導體(tǐ)器件成本、航運價格等上漲,進一步壓縮了顯示器整機與面闆成本空間,低成本訴求更趨強烈,面闆價格走勢逐漸溫和;但不論是終端還是面闆市場,“以價換量”的邊際效益正在下降。短期内,群智咨詢(Sigmaintell)認為(wèi),顯示器産(chǎn)業鏈需要思考如何提升價格競争的邊際效益。

長(cháng)期來看,随着AI的導入和換機周期到來,技(jì )術升級将不可(kě)逆轉,競争模式也面臨重塑的可(kě)能(néng),未來顯示效果将不再是唯一的競争焦點,智能(néng)顯示、雙模顯示等多(duō)功能(néng)性類的細分(fēn)用(yòng)戶需求逐漸強化,顯示器面闆市場也有(yǒu)望迎來持續增量。